대덕전자

2020~

창의적이고 열정적인 기업경영

2020

지주회사(대덕), 사업회사(대덕전자) 분할

2010~2019

일류기업을 향한 끝없는 도전의 성과

2018

대덕전자, 대덕GDS 회사 통합

2016

대중소기업 동반성장 대통령 표창 수상

2015

대덕전자 창립 50주년

현대/기아자동차 SQ마크 'A등급' 인증 취득

베트남 공장 완공(DDV)

2013

“6억불 수출의 탑” 수상

2011

대한민국 안전대상 수상

2000~2009

직원과 함께 성장하는 대덕전자

2007

상공의날 기념 은탑산업훈장 수상

2006

무역의날 2억불 수출의 탑 수상

2005

납세자의 날 "대통령 표창"수상

2004

김영재 대표이사 취임

2002

납세의날 기념 대통령 산업포장 수상

2001

포브스지 “200대 월드 베스트 중소기업” 선정

2000

“2억불 수출의 탑” 수상

대덕산업, 대덕GDS주식회사로 상호변경

1990~1999

세계로 나아가는 글로벌 대덕전자

1999

“금탑 산업 훈장” 수상

경제정의 기업상 수상(경제정의연구소)

1997

무역의날 1억불 수출의 탑 수상

1994

"5천만불 수출의 탑" 수상

1993

SILVER THROUGH HOLE PCB 뉴미디어 상품 대상

1990

제 24회 조세의 날 기념 “동탑산업훈장”을 수상

1965~1989

기술개발의 꽃을 피우다

1989

한국 증권거래소 상장

1985

성실납세업체 재무부장관 표창수상

1982

"다층인쇄회로기판"개발로 국무총리 표창 수상

1979

석탑산업 훈장 수상

1975

상공부로부터 기술개발 공로패 수상

1972

대덕전자 주식회사 설립

1965

대덕산업 주식회사 법인 설립(무역업)

제품정보

Ultra Thin CSP

Application

Mobile DRAM(POP), NAND

Key Tech.

- Ultra thin structure (Thin PPG / Film material)

- Fine pitch (L/S Pitch MSAP 45p, pSAP 30p)

- ETS : Embedded trace process

- Warpage control

Specification

| 2L, 3L, 4L |

| 3L / 90㎛ (80㎛) |

| 25/25 (20/20) |

스마트폰용 PCB

일반적으로 0.4~0.7㎜ 두께의 고밀도 PCB로, Build-up 공법을 적용한 HDI PCB와

연성PCB 기술이 적용된 Rigid-Flexible이 있다.

네트워크 장비와 자동차용 PCB

일반적으로 1.0㎜ 이상의 厚板 PCB로서, 20층 이상의 고다층 구조가 특징이다.

최근에는 5G 통신과 자율주행 자동차 대응을 위해 High speed/High frequency 대응 특수 원자재가 적용되고 있다.

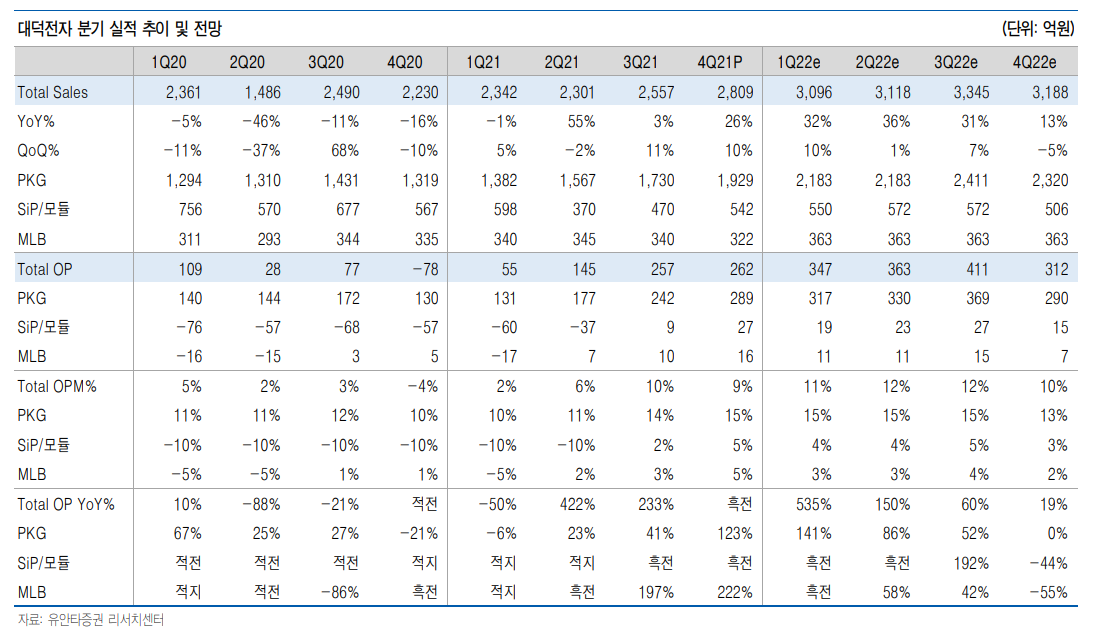

1Q22 예상 영업이익 347억원

동사 1Q22 매출액과 영업이익은 각각 3,096억원(YoY 32%, QoQ 10%), 347억원(OPM 11%, YoY 535%, QoQ 32%)를 기록하며 전분기에 이어 성장세가 지속될 것으로 전망. 1)계절적 비수기임에도 불구하고 메모리반도체 패키지기판의 공정 난이도 증가에 따른 견조한 Blended ASP 흐름을 예상하며, 2)FCBGA 기판 물량이 예상보다 빠르게 증가하며 반도체 패키지기판 제품의 영업이익 성장을 견인할 것으로 전망하기 때문.

2022년 실적 추정치 상향

2022년 연간 매출액과 영업이익은 각각 1조 2,747억원(YoY 27%), 1,433억원(OPM 11%, YoY 99%)을 기록할 전망. 동사 반도체 패키지기판 및 Module SiP/MLB 영업이익 추정치를 각각 기존대비 8%, 39% 상향 조정 했기 때문.

반도체 패키지기판 예상 영입이익 1,305억원(OPM 14%, YoY 55%).

1) FCBGA 연간 영업이익은 2022년 170억원 2023년 452억원으로, 패키지 사업부분 이익 성장을 견인할 것

2) 메모리 반도체 패키지 기판 역시 생산 공정 난이도 증가에 따른 영향으로 Blended ASP는 견조한 흐름을 보일 것으로 전망.

Module SiP 및 MLB 합산 예상 영업이익 129억원(OPM 4%, YoY 흑자전환).

1) 저부가 제품 Mobile FPC 및 전장 MLB의 비중이 전년대비 큰 폭으로 감소하고,

2) 올해 2분기부터 ‘DDR5 침투율 확대’가 본격화되며 Module SiP 부문내 Mix 개선을 기대하기 때문.

투자의견 BUY 유지, 목표주가 3.7만원으로 상향 조정

최근 IT 수요 둔화 및 글로벌 물류 및 원재료 비용 증가 가능성 등이 제기되며 업종 내 불확실성이 확대되고 있음에도 불구하고, 동사의 주가는 상대적으로 견조한 흐름을 보이고 있는 것으로 파악.

국내 여타 기판 업체 대비 Handset 노출도가 낮다는 점, 반도체 패키지 사업부문의 전사 영업이익 기여도가 높아지며 중장기적 관점에서 구조적인 질적 성장이 대한 가시성이 높기 때문.

동사에 대한 투자의견 BUY를 유지하고, 2022년 전사 영업이익 추정치 상향 조정에 따라 목표주가는 기존 3.2만원 3.7만원(2022년 EPS 기준 PER 16배 적용 유지)으로 상향 조정

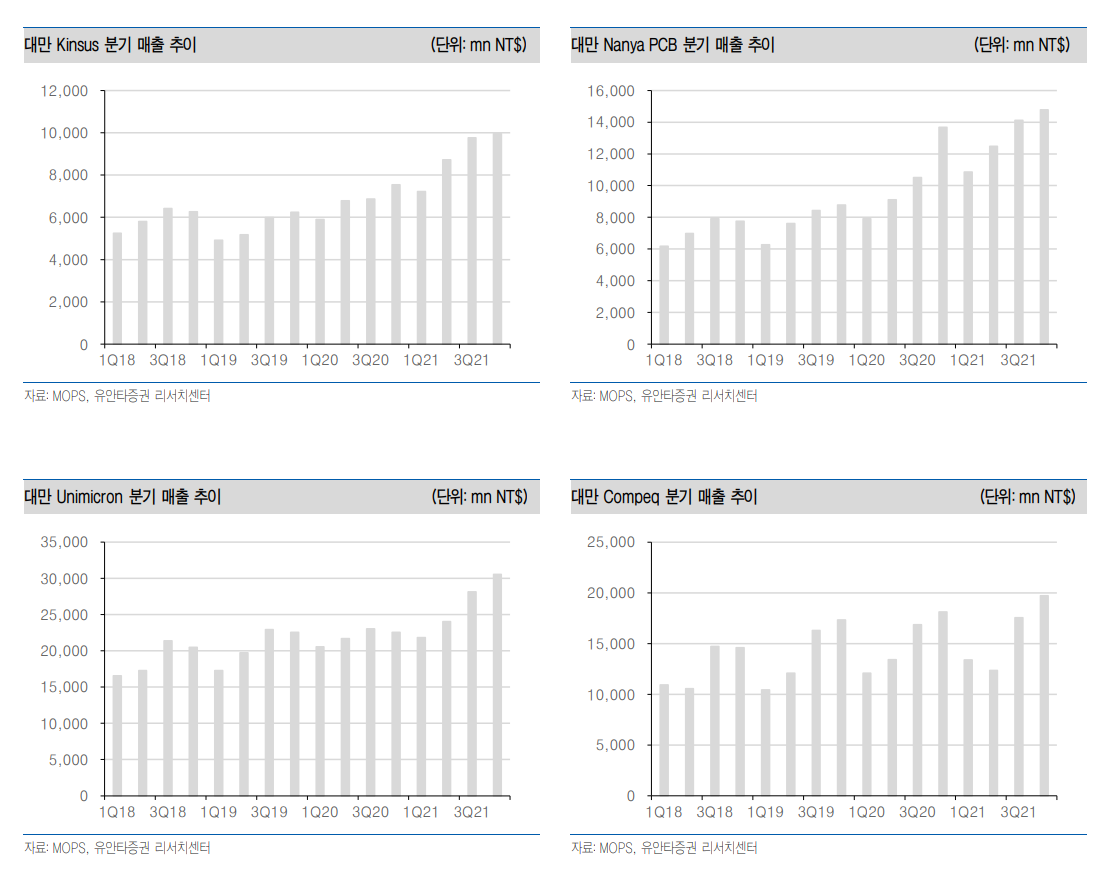

눈에 띄게 올라오는 FC-BGA 가동률

FC-BGA 향 신규 투자를 2020년 하반기 900억원, 2021 년 상반기 700 억원, 2021 년 12 월 1,100 억원 집행. 다른 패키지 기판 업체보다 투자가 빨랐던 만큼 가동률도 빠르 게 올라오고 있는 중.

500 억원 수준에 불과했던 FC-BGA 매출은 올해 2,000억원 수준 까지 올라올 것으로 예상.

상각비를 감안한 FC-BGA 수익성도 한자리수 중반 이상 추 정

여전히 패키지 기판은 공급자 우위 시장

주요 패키지 기판의 수급 상황은 상반기까지 불균형 유지.

일부 기판의 경우, 하반기 중 수급이 완화될 가능성이 있으나 FC-BGA 는 전방 고부가 제품 출시 증가와 공급 단에 서의 일부 증설 장비 부족으로 연말까지도 공급자 우위 시장이 전개될 것으로 예상.

또 한 대형 고객사들의 장기 공급 계약 선호로 FC-BGA 업체들의 중장기 가동의 불확실 성도 완화.

패키지 기판 중 FC-BGA 투자 심리 우위. 모듈 SiP 사업부는 FPCB 사업 축 소, 반도체 패키지 기판 생산 라인 구축으로 사업 체질 변화, MLB 사업부는 전장 비중 축소로 수익성 개선

댓글